相続税とは、遺産や一定の生前贈与に対してかかる税金です。

遺産総額が一定の基礎控除額を超える場合には、原則として相続開始後10か月以内に相続税の申告をしなければなりません。

では、相続税はどのような場合に課税され、どのように計算すればよいのでしょうか?

ここでは、相続税の基本や相続税の対象となる主な財産、相続税の計算手順などについて弁護士が詳しく解説します。

相続税とは

相続税とは、亡くなった人(「被相続人」といいます)の遺産や、一定の生前贈与などに対してかかる税金です。

相続税はすべての相続に対してかかるわけではなく、遺産総額などが一定の「基礎控除額」を超えた場合にのみかかります。

国税庁が公表しているデータ によると、亡くなった人のうち相続税の申告書を提出すべき被相続人の割合は2021年分で9.3%、2020年分で8.8%程度です。

これは全国平均であり、土地の評価額が高い首都圏に自宅がある人に限定すると、課税割合はさらに高くなるでしょう。

相続税の対象となる財産の種類

相続税の対象となる財産には、次のものなどが存在します。

これらをすべて合計した金額を「課税価格の合計額」といいます。

| 相続税がかかる財産 | 預貯金、株式、土地・建物、生命保険金 相続時精算課税制度による贈与財産、生前の贈与財産など |

| 相続税がかからない財産 | 祭祀財産(墓地や墓石など)、生命保険、退職金の一定割合など |

| 相続財産から控除できるもの | 被相続人の債務、葬儀費用など |

もう少し詳しく解説します。

本来の相続財産

相続や遺贈(遺言による承継)によって取得したすべての財産は、相続税の課税対象となります。

たとえば、次のものがこれに該当します。

- 土地、建物

- 借地権(土地を借りて土地上に建物を建てている場合に発生している可能性が高い)

- 預貯金

- 現金

- 有価証券(株式や投資信託など)

- ゴルフ会員権、リゾート会員権

- 自動車

- 自社株式

- 貸付金

- 宝石、絵画、骨董品

ここに挙げたものは一例であり、被相続人の遺産のうちわずかでも金銭的な価値があるものはすべて相続税の対象になると考えておけば間違いないでしょう。

なお、申告期限までに遺産分けの話し合い(「遺産分割協議」といいます)が成立していないことを理由に、相続税の課税対象から外れるわけではありません。

一定の生前贈与

被相続人が次の生前贈与などで渡した財産は、相続税の課税対象となります。

被相続人から3年以内に贈与を受けた財産

相続や遺贈で財産を取得した人が、被相続人の死亡前3年以内に被相続人からの贈与によって取得した財産は相続税の課税対象となります。

ただし、2024年1月1日以降は3年ではなく7年とされることが決まっています。

これについては経過措置が設けられており、経過措置を踏まえた持ち戻し期間はそれぞれ次のとおりです。

| 贈与者の相続開始日 | 加算対象期間 |

|---|---|

| ~2023年12月31日 | 相続開始前3年間 |

| 2024年1月1日~2026年12月31日 | 相続開始前3年間 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日~相続開始日 |

| 2031年1月1日~ | 相続開始前7年間 |

なお、贈与時点で贈与税を納めている場合は、納めた贈与税相当額を相続税から控除することが可能であり、贈与税と相続税が二重で課税されるわけではありません。

相続時精算課税制度の適用を受けて被相続人から贈与された財産

相続時精算課税制度の適用を受けて被相続人から贈与を受けた財産は、何年前に贈与を受けたものであっても、すべて相続税の課税対象となります。

相続時精算課税とは、税務署に一定の届出をしたうえで適用される贈与税の特例制度です。

相続時精算課税制度の適用を受けると、その贈与者と受贈者間の贈与にかかる贈与税が贈与の累計2,500万円まで非課税となり、2,500万円を超えた部分も一律20%という比較的低い税率でのみ贈与税が課されます。

ただし、これは単なる非課税制度ではなく、いわば「贈与税ではなく、相続税で生前贈与をする制度」です。

そのため、相続時精算課税制度の適用を受けて被相続人から贈与を受けた財産は、すべて相続税の計算の対象として持ち戻されます。

なお、相続時精算課税制度についても改正が決まっており、2024年1月1日から施行されます。

改正法の施行後に相続時精算課税制度を選択して贈与を行った場合、年間の贈与が110万円以内であれば贈与税はかからず、贈与税の申告も不要となります。

また、年間110万円以内である場合には、これを相続税の計算上持ち戻す必要もありません。

みなし相続財産

次の財産は、厳密にいうと被相続人から「相続や遺贈」で受け取る財産ではありません。

- 被相続人が保険料を負担していた生命保険契約の死亡保険金

- 死亡退職金

しかし、これらが相続税の課税対象とならないと容易に課税逃れができてしまううえ、課税の公平性が保たれなくなるでしょう。

そのため、相続税の計算上はこれらを相続財産と「みなす」こととして、課税対象としています。

ただし、これらにはそれぞれ次の非課税枠が存在します。

この非課税枠の適用を受けることができるのは、これらのみなし相続財産を受け取ったのが被相続人の相続人である場合のみです。

- 非課税限度額=500万円×法定相続人の数

非課税限度額の計算上使用される「法定相続人の数」は、後ほど解説する基礎控除額の計算上で使用する「法定相続人の数」の考え方と同じです。

相続財産から控除できるもの

次の金額は、相続税の課税対象となる金額から控除することが可能です。

これを「債務控除」といいます。

- 被相続人の債務:被相続人の所得税、医療費や施設利用費の未払金、いわゆる借金など

- 葬儀費用:葬式費用、納骨費用、お寺への読経のお礼など

ただし、次のものなどは債務控除の対象とすることができません。

- 被相続人が生前に購入したお墓の未払代金など非課税財産に関する債務

- 香典返しにかかった費用

- 墓石や墓地の購入費

- 墓地を借りるためにかかった費用

- 初七日や法事などのためにかかった費用

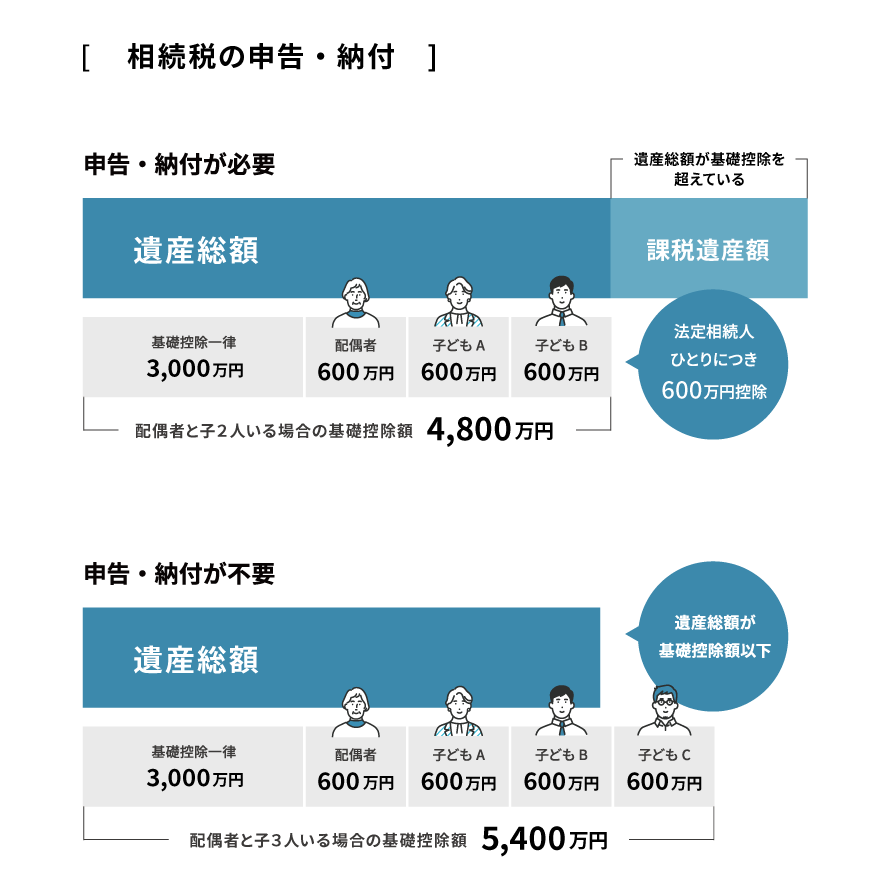

相続税の基礎控除額の計算方法

先ほど解説したように、相続税はすべての相続でかかるわけではありません。

なぜなら、相続税には基礎控除額が設けられているためです。

相続税の基礎控除額は、次の式で算定します。

- 相続税の基礎控除額=3,000万円+600万円×法定相続人の数

これを法定相続人の数ごとに当てはめて計算すると、それぞれ次のとおりです。

| 法定相続人の数 | 相続税の基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| 6人 | 6,600万円 |

相続税は、先ほど解説した「課税価格の合計額」からこの基礎控除額を差し引いた残額に対してかかります。

そのため、そもそも課税価格の合計額が基礎控除額以下の場合、その相続に対して相続税はかからず、相続税の申告も必要ありません。

なお、相続税には要件を満たすことで土地を最大8割減で評価できる「小規模宅地等の特例」など、さまざまな特例が存在します。

このような特例の適用を受けるには、相続税の申告をしなければなりません。

そのため、小規模宅地等の特例などの適用を受けた結果、「課税価格の合計額」が基礎控除額を下回ることとなった場合でも、相続税の申告自体は必要であることを誤解しないように注意してください。

法定相続人の人数の数え方・注意点

相続税の基礎控除を正しく計算するには、この計算で用いる「法定相続人の数」を正しく理解しておかなければなりません。

法定相続人とは、法律(民法)で定められた相続人のことです。

ただし、実際に遺産を相続する権利を有する人と、相続税の基礎控除額を計算するうえでの「法定相続人の数」に算入できる人はイコールではありません。

法定相続人の数を算定する際には、次の点に注意しましょう。

| 相続放棄した方がいる場合 | 相続放棄がなかったものとして人数を数える |

| 法定相続人の中に養子がいる場合 | 被相続人に実子がいる場合:養子のうち1名までを法定相続人に数える 被相続人に実子がいない場合:養子のうち2名までを法定相続人に数える |

相続放棄をした人がいても、放棄がなかったものとして算定する

相続放棄とは、家庭裁判所に申述をすることで、はじめから相続人でなかったこととなる制度です。

被相続人に借金が多い場合に用いられる場合が多いものの、被相続人と生前に交流がなかったなど、他の理由から相続放棄をする場合もあります。

その順位の相続人が全員相続放棄をすると、次の順位の人に相続権が移ります。

たとえば、被相続人に配偶者のほか長男と二男がいる場合に子2名がいずれも相続放棄をすると、被相続人の両親(すでに死亡している場合には被相続人の兄弟姉妹など)が繰り上がって相続人になるということです。

しかし、相続税の基礎控除額を計算する際の「法定相続人の数」では、相続放棄はなかったものと考えます。

つまり、先ほどの例では長男や二男が相続放棄をしたかどうかに関わらず、法定相続人の数は3人としてカウントするということです。

相続放棄の結果、実際には被相続人の兄弟姉妹や甥姪など計10人が相続人になるのだとしても、基礎控除額を計算する際に用いる「法定相続人の数」が10人に増えるわけではありません。

これは、相続放棄によって恣意的に基礎控除額を引き上げることができないようにするための規定です。

算入できる養子の数には制限がある

相続の場面において、養子は実子と同等の権利を持ちます。

たとえば、配偶者がいない被相続人に実子が1人、養子が3人いる場合、それぞれの法定相続分は等しく4分の1ずつとなります。

養子であることを理由に相続権がなくなったり、相続分が減らされたりするわけではありません。

しかし、相続税の基礎控除額を計算する際は、「法定相続人の数」に算入できる養子の数に次の制限がされています。

- 実子がいる場合:1人まで

- 実子がいない場合:2人まで

つまり、上の例において、相続税の基礎控除額を計算する上での「法定相続人の数」は、2人(=実子1人+養子1人)となります。

これは、養子を無限に増やすことで相続税を極端に引き下げる節税を防止するための規定です。

なお、養子には通常の「普通養子」のほか、実親による養育が難しい事情などによって幼い頃に養子となる「特別養子」があります。

養子がこの「特別養子」である場合、基礎控除額の計算上も実子と同様に取り扱われます。

普通養子であればともかく、相続税を減らすためだけに特別養子縁組をすることは一般的に考えにくいためでしょう。

相続税の計算方法・手順

相続税の計算は、どのように進めればよいのでしょうか?

計算の方法と手順は次のとおりです。

- 課税価格の合計額を計算する

- 相続税の総額を計算する

- 課税価格の合計額から相続税の基礎控除額を差し引く

- 各法定相続人の取得金額を算定する

- 税率表に当てはめ相続税額を算定する

- 各人の納税額を計算する

ステップ1:課税価格の合計額を計算する

はじめに、課税価格の合計額を計算します。

課税価格の合計額を計算する際は、先ほど解説した課税対象となる財産を1つずつ評価し計上していかなければなりません。

なお、土地を評価する際は、「小規模宅地等の特例」が適用できる可能性があります。

小規模宅地等の特例とは、要件を満たすことで、宅地等の評価額を大きく引き下げることができる特例です。

たとえば、被相続人の自宅を配偶者や同居親族が相続した場合などは「特定居住用宅地等」に該当する可能性が高く、宅地等のうち330㎡までの部分の評価額を8割減とすることができます。

この特例の適用を受けることで、通常の評価額が8,000万円の宅地等の場合、1,600万円(=8,000万円×(1-0.8))で評価することが可能であり、大きな減税効果が期待できます。

ただし、小規模宅地等の特例の適用を受けるにはさまざまな要件を満たさなければなりません。

特例の適用ができるかどうか知りたい場合は、あらかじめ専門家に相談しておくことをおすすめします。

ステップ2:相続税の総額を計算する

次に、相続税の総額を計算します。

相続税の総額計算は、次のステップで行います。

ステップ2-1:課税価格の合計額から相続税の基礎控除額を差し引く

ステップ1で解説した課税価格の合計額から、相続税の基礎控除額を差し引きます。

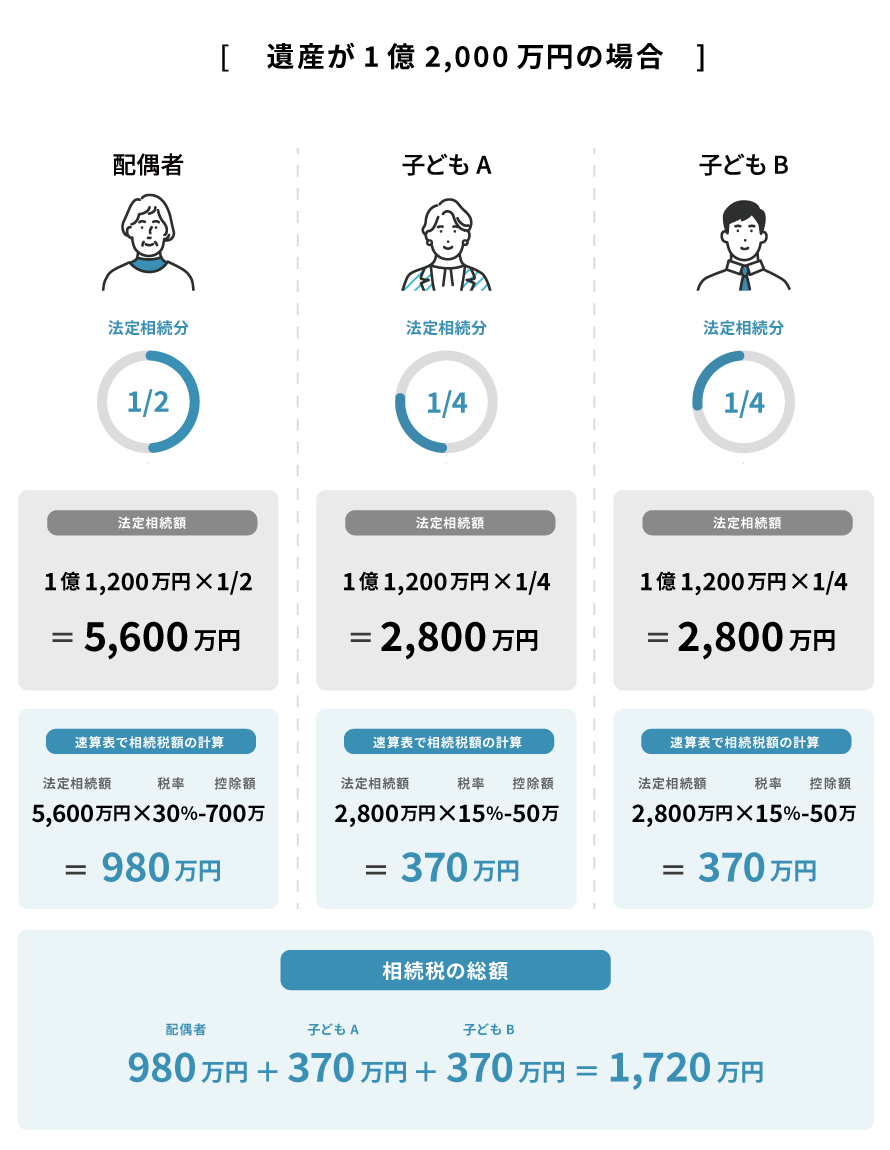

たとえば、課税価格の合計額が1億6,000万円、法定相続人が妻、長女、長男の3人である場合の計算例は次のようになります。

- 相続税の基礎控除額を計算する:3,000万円+600万円×3人=4,800万円

- 課税価格の合計額から基礎控除額を控除する:1億6,000万円-4,800万円=1億1,200円

なお、課税価格の合計額から基礎控除額を控除した金額を「課税遺産総額」といいます。

ステップ2-2:各法定相続人の取得金額を算定する

実際にどのように遺産を分けたかに関わらず、ここでは「課税遺産総額」を法定相続人が法定相続分で分けたと仮定して各法定相続人の取得金額を算定します。

上で挙げた例の場合は次のようになります。

- 妻:1億1,200万円×2分の1=5,600万円

- 長女:1億1,200万円×4分の1=2,800万円

- 長男:1億1,200万円×4分の1=2,800万円

ステップ2-3:税率表に当てはめ相続税額を算定する

ステップ2-2で算定した各法定相続人の取得金額を税率表(速算表)に当てはめ、それぞれの相続税額を算定します。

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | — |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

例の場合は次のとおりです。

- 妻:5,600万円×30%-700万円=980万円

- 長女:2,800万円×15%-50万円=370万円

- 長男:2,800万円×15%-50万円=370万円

そのうえで、これらをすべて合計し、この相続での「相続税の総額」を算定します。

- 980万円+370万円+370万円=1,720万円

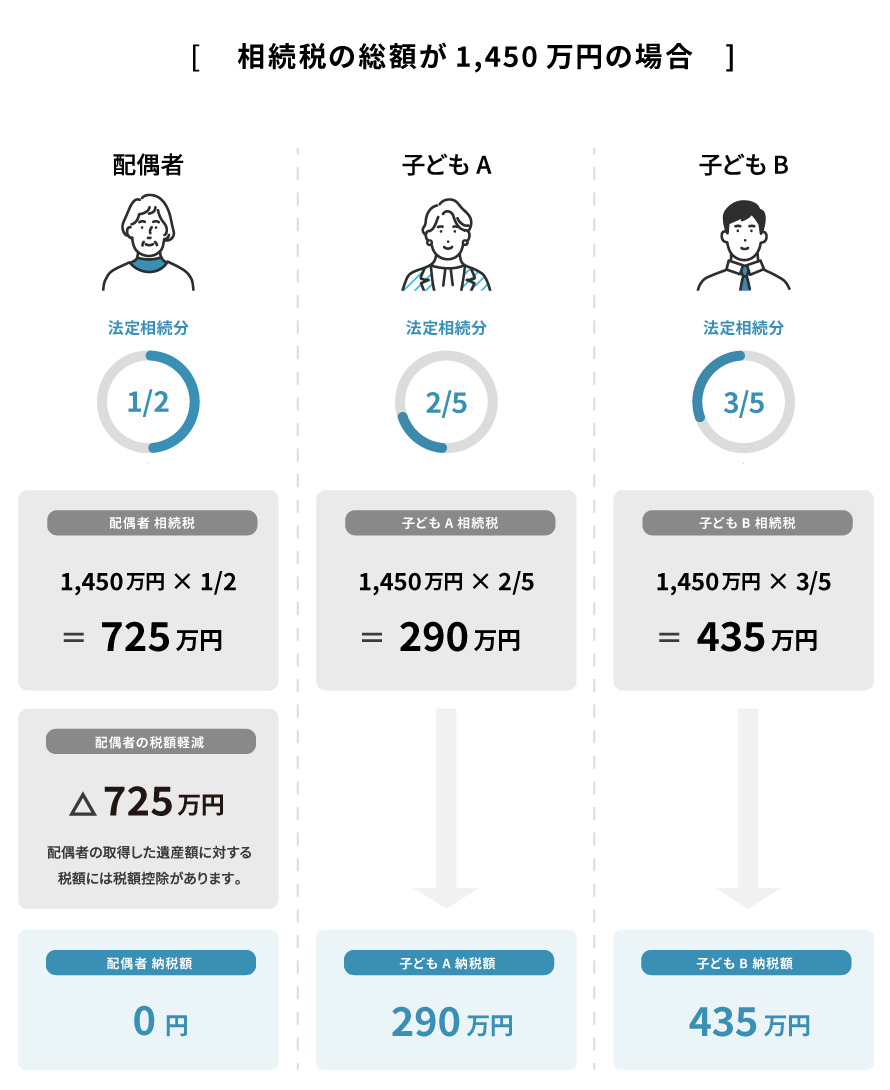

ステップ3:各人の納税額を計算する

最後に、ステップ2で算定した相続税の総額を、実際に遺産を相続する人が相続する割合で按分します。

遺産のうち50%相当分を妻が、20%相当分を長女が、30%相当分を長男が相続した場合の計算例は次のとおりです。

- 妻:1,720万円×50%=860万円

- 長女:1,720万円×20%=344万円

- 長男:1,720万円×30%=516万円

ただし、被相続人の配偶者である妻は「配偶者の税額軽減」の適用を受けることができるため、次のうちいずれか大きな額の相続までについては相続税がかかりません。

- 1億6,000万円

- 法定相続分

例の場合に妻が相続した金額は1億6,000万円に満たないため相続税が全額控除され、結果的に妻が支払うべき相続税はゼロとなります。

なお、ほかにも「未成年者控除」や「障害者控除」など、遺産を受け取った者の状況に応じて適用できる控除があります。

相続税早見表の見方

相続税の早見表とは、相続税の目安となる額を調べることができる表のことです。

この表を確認することで、その相続でいくらの相続税がかかるのか目安を把握することができます。

相続税の早見表は、次の点を前提としています。

- 各法定相続人が法定相続分に応じて遺産を相続する

- 配偶者が配偶者の税額軽減を適用している

配偶者と子どもの場合

相続人が配偶者と子どもの場合における相続税の早見表 は次のとおりです。

単位:万円

| 課税価格帯※2 | 子ども1人 | 子ども2人 | 子ども3人 |

|---|---|---|---|

| 3,600万円以下 | 0 | 0 | 0 |

| 4,000万円 | 0 | 0 | 0 |

| 5,000万円 | 40 | 10 | 0 |

| 6,000万円 | 90 | 60 | 30 |

| 7,000万円 | 160 | 113 | 80 |

| 8,000万円 | 235 | 175 | 138 |

| 9,000万円 | 310 | 240 | 200 |

| 1億円 | 385 | 315 | 263 |

| 1億5,000万円 | 920 | 748 | 665 |

| 2億円 | 1,670 | 1,350 | 1,218 |

| 2億5,000万円 | 2,460 | 1,985 | 1,800 |

| 3億円 | 3,460 | 2,860 | 2,540 |

| 3億5,000万円 | 4,460 | 3,735 | 3,290 |

| 4億円 | 5,460 | 4,610 | 4,155 |

| 5億円 | 7,605 | 6,555 | 5,962 |

| 6億円 | 9,855 | 8,680 | 7,838 |

| 7億円 | 12,250 | 10,870 | 9,885 |

| 8億円 | 14,750 | 13,120 | 12,135 |

| 9億円 | 17,250 | 15,435 | 14,385 |

| 10億円 | 19,750 | 17,810 | 16,635 |

相続人が子どものみの場合

被相続人に配偶者がおらず、子どものみが相続人となる場合における相続税の早見表は次のとおりです。

単位:万円

| 課税価格帯 | 子ども1人 | 子ども2人 | 子ども3人 |

|---|---|---|---|

| 3,600万円以下 | 0 | 0 | 0 |

| 4,000万円 | 40 | 0 | 0 |

| 5,000万円 | 160 | 80 | 20 |

| 6,000万円 | 310 | 180 | 120 |

| 7,000万円 | 480 | 320 | 220 |

| 8,000万円 | 680 | 470 | 330 |

| 9,000万円 | 920 | 620 | 480 |

| 1億円 | 1,220 | 770 | 630 |

| 1億5,000万円 | 2,860 | 1,840 | 1,440 |

| 2億円 | 4,860 | 3,340 | 2,460 |

| 2億5,000万円 | 6,930 | 4,920 | 3,960 |

| 3億円 | 9,180 | 6,920 | 5,460 |

| 3億5,000万円 | 11,500 | 8,920 | 6,980 |

| 4億円 | 14,000 | 10,920 | 8,980 |

| 5億円 | 19,000 | 15,210 | 12,980 |

| 6億円 | 24,000 | 19,710 | 16,980 |

| 7億円 | 29,320 | 24,500 | 21,240 |

| 8億円 | 34,820 | 29,500 | 25,740 |

| 9億円 | 40,320 | 34,500 | 30,240 |

| 10億円 | 45,820 | 39,500 | 35,000 |

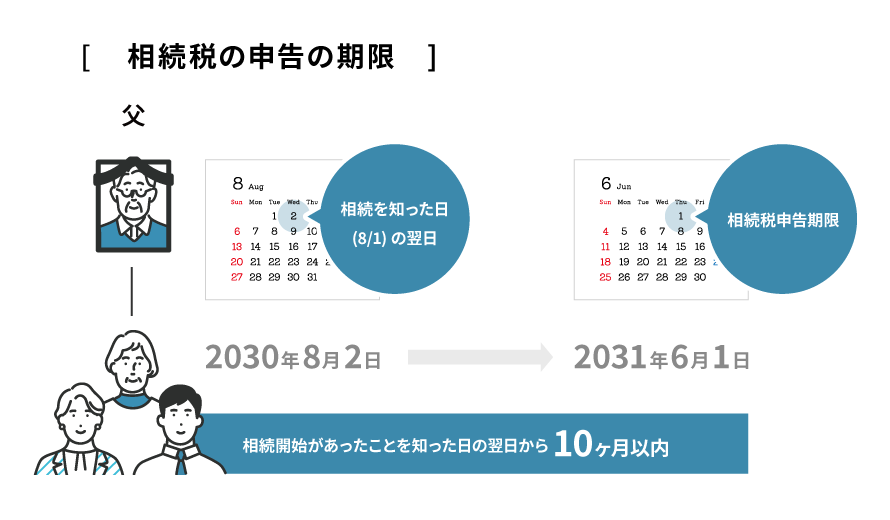

相続税の申告と納税の時期

相続税の申告と納税の期限は、相続開始を知った日(通常は被相続人の死亡日)の翌日から10か月以内です。

なお、期限までに遺産分割協議がまとまっていないことを理由として、相続税の申告期限が伸長されることはないことには注意が必要です。

この場合は、いったん期限内に仮の申告と納税を行い、その後遺産分割協議がまとまってからその結果を踏まえて再度申告をすることとなります。

相続税申告は自分で行うことができる?

相続税の申告を、自分で行ってはならないわけではありません。

しかし、相続税の申告を自分で行うことには次のデメリットがあります。

- 時間と手間がかかる

- 相続税を払いすぎるリスクがある

- 過少申告となり税務調査で指摘される可能性がある

時間と手間がかかる

相続税の計算や申告を自分で行うには、膨大な手間と時間がかかります。

たとえば、相続税の対象となる土地1筆を正しく評価するだけでも、慣れていない人にとっては大変な作業となります。

相続税を払いすぎるリスクがある

自分で相続税の申告をする場合は、遺産の評価を誤ったり、適用できるはずの特例の適用を漏らしてしまったりする可能性があります。

これにより、相続税を払いすぎてしまうリスクがあります。

過少申告となり税務調査で指摘される可能性がある

自分で相続税の申告をすると、誤解や計算間違いなどから過少申告をするリスクが生じます。

これを税務調査で指摘され、本来支払うべきであった相続税のほかにペナルティとしての過少申告加算税が課される可能性もあります。

また、税理士に申告を依頼する場合は、原則として税理士が税務調査に立ち会ってくれます。

しかし、自分で相続税の申告をする場合は、税務調査にも原則として自分で対応しなければなりません。

相続税のお悩みはAuthense法律事務所にご相談ください

相続税や相続に関するお悩みは、Authense法律事務所までご相談ください。

相続に関するご相談は、初回60分無料でお受けしています。

Authense法律事務所にご相談いただく主なメリット は、次のとおりです。

- メリット①:税理士・司法書士をはじめとした士業パートナーシップ連携

- メリット②:法廷経験豊富な弁護士の交渉力

- メリット③:豊富な実績

メリット①:税理士・司法書士をはじめとした士業パートナーシップ連携

相続問題の解決には、弁護士のみならず税理士や司法書士など複数士業による連携が不可欠です。

Authense法律事務所では、税理士や司法書士とパートナーシップを築いており、相続に関する困りごとを総合的な視点から解決することが可能です。

メリット②:法廷経験豊富な弁護士の交渉力

相続では、相続人間のトラブルに発展することも少なくありません。

Authense法律事務所はトラブル解決の実績が豊富であり、実績を通して培われたノウハウと交渉力でご納得いただける解決を目指します。

メリット③:豊富な実績

Authense法律事務所には相続に関する豊富な解決実績があります。

中でも不動産が関係する解決実績が豊富であり、2019年1月から2020年12月のみでも10,000件超のご依頼をいただいています。

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力